Efecto inflación: Créditos UVA ya pagan igual cuota que préstamos tradicionales. Eso no es todo: mientras los que se jugaron por el crédito tradicional achicaron su deuda, los expuestos a la indexación la incrementaron en un 50%, dado que el mecanismo contempla el ajuste del capital prestado también por el índice UVA.

Efecto inflación: Créditos UVA ya pagan igual cuota que préstamos tradicionales. Eso no es todo: mientras los que se jugaron por el crédito tradicional achicaron su deuda, los expuestos a la indexación la incrementaron en un 50%, dado que el mecanismo contempla el ajuste del capital prestado también por el índice UVA.Eso no es todo: mientras los que se jugaron por el crédito tradicional achicaron -aunque solo marginalmente- su deuda, los expuestos a la indexación la incrementaron en un 50%, dado que el mecanismo contempla el progresivo ajuste del capital prestado también por el índice UVA.

La comprobación surge de un trabajo de seguimiento estadístico que comenzó en aquel entonces (cuando se lanzaron los hipotecarios UVA) el analista financiero Cristhian Buteler, que lo fue actualizando mes a mes. "Todo empezó con una discusión en un grupo de WhatsApp sobre si convenía sacar un crédito tradicional o era mejor apostar por esta nueva línea, y la idea de aportar datos a la discusión. El cálculo no busca más que cada uno sepa qué se ajusta mejor a su necesidad y a sus posibilidades", explica el autor, que replica sus cálculos por la red social Twitter, algo que le permitió duplicar su cantidad de seguidores desde entonces hasta la fecha.

La saga, denominada "Crédito Tradicional vs. Crédito UVA", es un ejercicio teórico que consiste en comparar cómo le fue a quien obtuvo hace dos años un crédito hipotecario del Banco Nación por un millón de pesos a 20 años (240 cuotas) en función de si eligió hacerlo por el método tradicional (sistema francés, con tasa fija del 14% por tres años y luego variable) u optó por hacerlo con ajuste UVA a igual plazo desde el inicio. "La comparación toma el crédito que ofrecía en este último caso el Santander-Río, que era UVA+6,95%, porque el Nación no tenía a 20 años entonces", aclara Buteler.

La mayoría de los bancos adoptaron desde ese entonces el sistema que revolucionó el crédito hipotecario en el país, al bajar las barreras de acceso a estos préstamos por abaratar significativamente las cuotas y hacer lo propio -en paralelo- con los requisitos exigidos para calificar.

Muchos de los tomadores por estos días admiten estar inquietos por los problemas que el Gobierno muestra para controlar la inflación y el impacto que eso tiene sobre las cuotas que pagan. En este sentido, el ejercicio que propone Buteler es revelador.

Su seguimiento muestra que, aun beneficiados por el tramo de tasa fija que les caducará en un año, los que eligieron la opción tradicional seguirán pagando una cuota de $12.435, como desde entonces. Pero los que se endeudaron por UVA y habían comenzado con una cuota de $7915 en abril de 2016 pasarán a pagar una de $ 12.428 el mes próximo. Esto quiere decir que lo que era una diferencia de $4520 (57%), por la sostenida inflación, quedó reducida a apenas 7 pesos (0,06%).

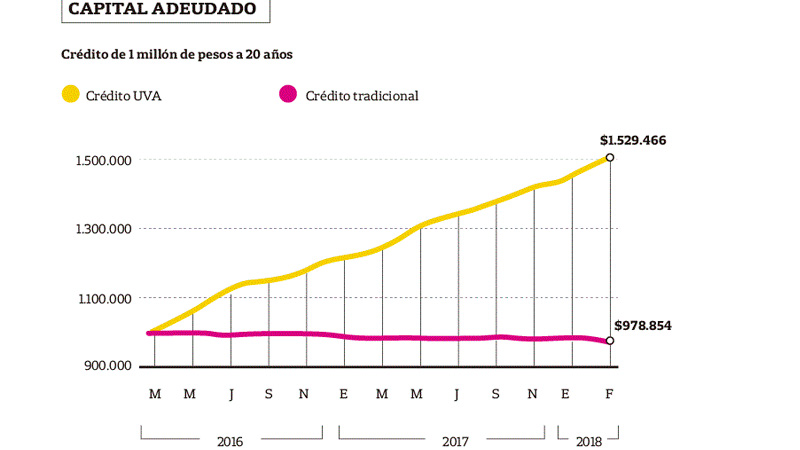

En paralelo, mientras los primeros achicaron en $33.574 el capital adeudado (cayó de $1 millón a $978.854, es decir, en una pequeña porción porque el sistema francés implica devolver al banco primero los intereses), los segundos lo vieron crecer sostenidamente hasta llegar a $ 1.529.466 (53%), por los ajustes que impone el mecanismo de indexación.

La duda está planteada hacia adelante, porque si algo viene quedando claro es que la suba de los precios no da tregua ni la dará por algunos meses más, al menos, según las proyecciones de la mayoría de las consultoras privadas.

A esto se agrega que el Gobierno se planteó la posibilidad de limitar los aumentos salariales de convenio en las paritarias de este año al 15%, en línea con la meta oficial de inflación, aunque la expectativa del mercado es que rondará el 20% en el mejor de los casos.

Si la hipótesis del mercado vuelve a revelarse este año más fiable que la oficial, la ecuación para los que optaron u opten endeudarse con créditos ajustados por la UVA invertiría sus términos en relación con los salarios.

Comentarios

Publicar un comentario